When the Volatility Index (or VIX) gets above 20, most traders take their foot off the gas due to heightened uncertainty in the markets. But to options traders that sell premium, higher volatility equals more opportunity. Let me explain why.

변동성 지수(또는 VIX)가 20을 넘으면 시장의 불확실성이 높아져 대부분의 거래자들이 가스에서 발을 뗀다. 그러나 프리미엄을 판매하는 옵션 거래자들에게 더 높은 변동성은 더 많은 기회와 같다. 왜 그런지 설명해 줄게.

Historically, implied volatility (IV) is always greater than realized volatility. Implied volatility is just the annualized expected one standard deviation range of something. And unlike price, volatility is mean reverting. So when implied volatility gets high, options sellers look to get more aggressive since there is a statistical edge in selling higher priced premium. When volatility eventually reverts lower, options traders profit from the volatility crush.

역사적으로 암묵적 변동성(IV)은 항상 실현된 변동성보다 크다. 내재된 변동성은 단지 연간 예상한 표준 편차 범위일 뿐이다. 그리고 가격과 달리 변동성은 회복하는 것을 의미한다. 따라서 내재된 변동성이 높아지면, 옵션 판매자들은 더 높은 가격의 프리미엄을 판매하는 데 통계적으로 우위가 있기 때문에 더 공격적이 될 것으로 본다. 변동성이 결국 감소하면 옵션 거래자들은 변동성 붕괴로 이익을 얻는다.

There are many options strategies that can be used in a high IV environment. But today I’d like to highlight the 3 best options strategies that don’t involve picking a direction. All 3 of these neutral direction options strategies have a mathematical edge when volatility is high. The strategies include: the short straddle( 지정가 거래동일행사가격으로 양매도), the short strangle(다른 가격으로 양매도), and the short iron condor(같은 만기날에 양매도) .

높은 IV 환경에서 사용할 수 있는 많은 옵션 전략이 있습니다. 하지만 오늘 저는 방향을 고르지 않는 3 가지 최고의 옵션 전략을 강조하고 싶습니다. 이 중립 방향 옵션 전략 중 세 가지 모두 변동성이 높을 때 수학적 우위를 점합니다. 짧은 스트래들, 짧은 스트랭글 및 짧은 철콘도르 등의 전략이 있습니다.

Strategy #1 (Most Aggressive: 가장 적극적인 )

The most aggressive neutral options strategy in a high implied volatility environment is the short straddle. The short straddle consists of selling an ATM (at the money) naked call and selling an ATM naked put. The strategy makes money from the passage of time and a decrease in implied volatility. The max profit a trader can receive from the strategy is the credit collected from selling the options.

높은 암묵적 변동성 환경에서 가장 적극적인 중립적 옵션 전략은 짧은 단계다. 짧은 보폭은 현금자동입출금기를 맨손으로 팔고 현금인출기를 맨몸으로 파는 것이다. 그 전략은 시간의 경과와 암묵적인 변동성의 감소를 통해 돈을 만든다. 거래자가 전략에서 받을 수 있는 최대 이익은 옵션 판매로 거둬들인 신용이다.

The ideal time to use a short straddle is when an underlying stock’s implied volatility is at the upper end of its range from the prior year (known as IV rank). When an underlying reaches 100% IV rank, it’s a great time to put on a short straddle in anticipation of a volatility crush. The higher the credit collected, the higher the break-even points in case the underlying moves too far up or down. Since implied volatility is statistically overpriced, the underlying security is likely to stay within the range defined by the options prices. Taking profits early further improves the probability of success.

짧은 스트래들을 사용하기에 가장 이상적인 시간은 기초 주식의 내재 변동성이 전년도 (IV 등급)의 상단에있을 때입니다. 기초가 100 % IV 등급에 도달하면 변동성 크러시를 예상하여 짧은 스트래들을 배치하는 것이 좋습니다. 크레디트가 높을수록 기초가 너무 위나 아래로 움직일 때 손익 분기점이 높아집니다. 내재 변동성이 통계적으로 지나치게 비싸기 때문에 기본 유가 증권은 옵션 가격으로 정의 된 범위 내에 머무를 가능성이 높습니다. 일찍 이익을 얻으면 성공 확률이 높아집니다.

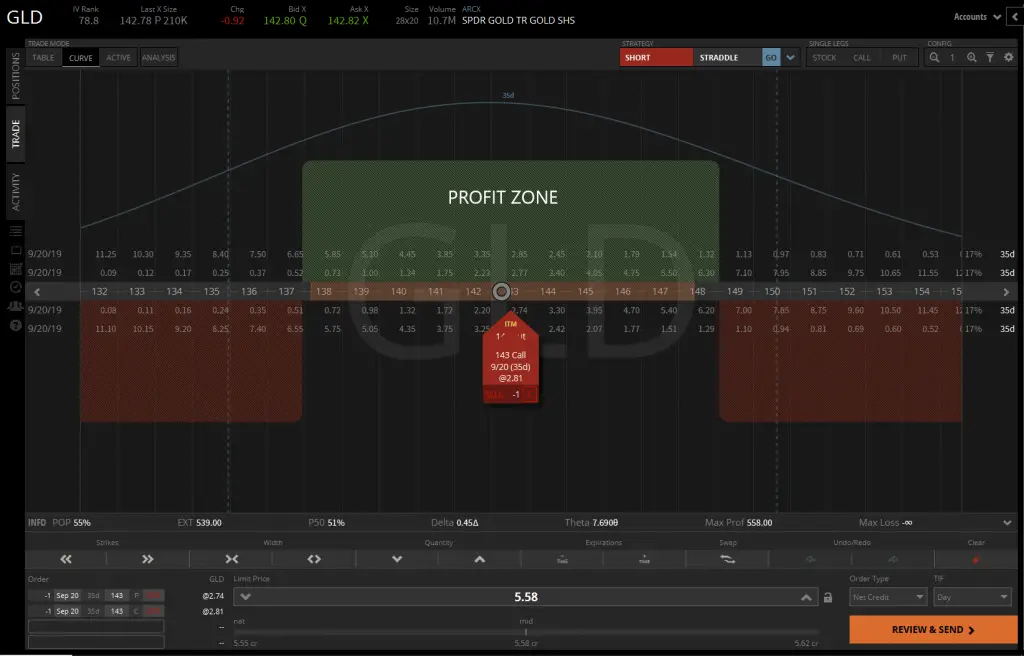

Let’s take a look at an example of selling a short straddle in the gold ETF, GLD. The current IV rank in GLD is 79% and its price is $142.78. Putting on a straddle in the September expiration at the 143 strike can be sold for a $5.58 credit since you can sell the ATM(at money):) call for $2.81 and sell the ATM put for $2.74. Therefor, the profit zone for the next 35 days lies between $137.20-$148.36 which equates to roughly a +-4% move in either direction without losing money. When profits are taken early, the strategy can have a 80% chance of success.

금 ETF, GLD에서 짧은 스트래들을 판매하는 예를 살펴 보겠습니다. 현재 GLD의 IV 등급은 79 %이며 가격은 $ 142.78입니다. ATM 통화를 $ 2.81에 판매하고 ATM을 $ 2.74에 판매 할 수 있기 때문에 9 월 만기 143 회 파업시 스 트래들 링은 $ 5.58 크레딧으로 판매 될 수 있습니다. 따라서, 향후 35 일 동안의 이익 영역은 $ 137.20- $ 148.36 사이이며, 이는 돈을 잃지 않고 어느 방향 으로든 대략 + 4 % 이동 한 것과 같습니다. 이익을 조기에 가져 오면 전략의 성공 확률은 80 %입니다.

Source: TastyWorks

Strategy #2 (Moderately Aggressive 중간적이 적극적)

A slightly less risky neutral options strategy for a high implied volatility market is the short strangle. The short strangle(목조임) involves selling an OTM (out of the money) naked call and selling an OTM naked put. Like the straddle, the short strangle makes money from the passage of time and a decrease in volatility. It’s less risky than a short straddle since there are more opportunities to manage the position during the life of the trade.

높은 내재 변동성 시장에 대한 위험도가 약간 낮은 중립 옵션 전략은 짧은 구속력이다. 짧은 목걸이는 OTM (돈에서 나온) 벌거벗은 콜 판매와 OTM 헐벗은 퍼트 판매를 포함한다. 사다리처럼 짧은 가닥은 시간의 흐름으로 돈을 벌고 변동성이 줄어든다. 그것은 단기간에 그 자리를 관리할 수 있는 기회가 더 많기 때문에 덜 위험하다.

The best time to sell a short strangle is when an underlying stock’s IV rank is +50% or higher. The higher the credit collected, the farther out the break-even points. Unlike the straddle which sells ATM options, the strangle gives a trader more flexibility for determining their probability of profit by choosing strike prices. Typically in a higher volatility market, you should sell the 20-30 delta options. Delta is just a measurement of the rate of change in an option’s theoretical value for a $1 price change in the underlying security.

짧은 가닥을 팔기에 가장 좋은 시기는 기초주식의 IV 등급이 +50% 이상일 때 입니다. 신용이 높을수록 손익분기점은 더 멀어진다. 현금자동입출금기(ATM) 옵션을 판매하는 사다리와는 달리, 이 사다리 일반적으로 변동성이 더 높은 시장에서는 20-30 델타 옵션을 판매해야 한다. 델타(Delta)는 기본 보안에서 1달러의 가격 변동에 대한 옵션의 이론적 가치 변화 속도를 측정하는 것에 불과하다.

Let’s look at an example of selling a short strangle in the bond ETF, TLT. The current IV rank of TLT is 79% and its price is $146.13. You can put on a short strangle in TLT by selling the 141 put and selling the 151 call in the September expiration for a $2.15 total credit. The profit zone for the next 35 days is $138.85-$153.15 which is roughly a +-5% move up or down. If the price moves outside that range, you can roll up or down either strike to collect an additional credit to offset any loss. But when profits are taken early, the strategy also has a 80% probability of making money.

채권 ETF, TLT에서 짧은 가닥을 파는 예를 보자. 현재 TLT의 IV 등급은 79%이고 가격은 146.13달러다. 당신은 TLT에서 141개의 put을 팔고 9월 만기일에 151개의 call을 2달러 15센트에 팔면 짧은 목을 조일 수 있다. 향후 35일 동안의 이익 구역은 대략 +5%의 상승 또는 하락에 해당하는 138.85-$153.15이다. 만약 가격이 그 범위를 벗어나면, 당신은 손실을 상쇄하기 위해 추가 신용을 얻기 위해 파업을 하거나 할 수 있다. 그러나 이익을 일찍 취하면 그 전략도 돈을 벌 확률은 80%에 이른다.

Source: TastyWorks

Strategy #3 (Less Aggressive가장 덜 적극적)

The last neutral options strategy for a volatile market is the short iron condor. The iron condor is the least aggressive of all 3 strategies because it has defined risk. The trade-off of a defined risk trade is that it has a lower probability of profit. But iron condors are great for smaller accounts or for stocks with a high price. Like the straddle and strangle, the short iron condor benefits from the passage of time and a decrease in implied volatility.

변동성이 큰 시장에 대한 마지막 중립 옵션 전략은 짧은 철 콘도르다. 철 콘도는 위험을 정의했기 때문에 세 가지 전략 중에서 가장 공격성이 적다. 정의된 위험거래의 트레이드오프는 이익확률이 낮다는 것이다. 그러나 철 콘돌은 더 작은 거래처나 높은 가격을 가진 주식에 좋다. 사다리꼴과 교살처럼 짧은 철 콘도르는 시간의 경과로 이득을 보고 암시적인 변동성을 감소시킨다.

The optimal time to sell an iron condor is when the IV rank of the underlying security is high. Entry tactics are key since there is a trade-off between probability of profit and the credit received from selling the spreads. A trader can create an iron condor by selling an OTM call spread and selling an OTM put spread. A spread is just a defined risk trade that buys and sells either call or put options at different strike prices in the same expiration. You should try to collect at least 1/3rd the width of the strikes in premium when placing an iron condor. So when selling a $3 wide spread on either side, make sure to collect $1 in premium.

철 콘도르를 팔기에 최적의 시기는 기초 보안의 IV 등급이 높을 때다. 수익확률과 스프레드를 판매하여 받은 신용 사이에 트레이드오프가 있기 때문에 진입전술이 핵심이다. 거래자는 OTM 콜 스프레드를 판매하고 OTM 퍼트 스프레드를 판매함으로써 철 콘도르를 만들 수 있다. 스프레드는 같은 기간 동안 서로 다른 가격대의 콜이나 옵션을 사고파는 정의된 위험거래일 뿐이다. 철 콘도르를 놓을 때는 파업 폭의 3분의 1은 프리미엄으로 모아야 한다. 따라서 양쪽에서 3달러의 넓은 범위를 판매할 때는 반드시 1달러의 프리미엄을 거두도록 한다.

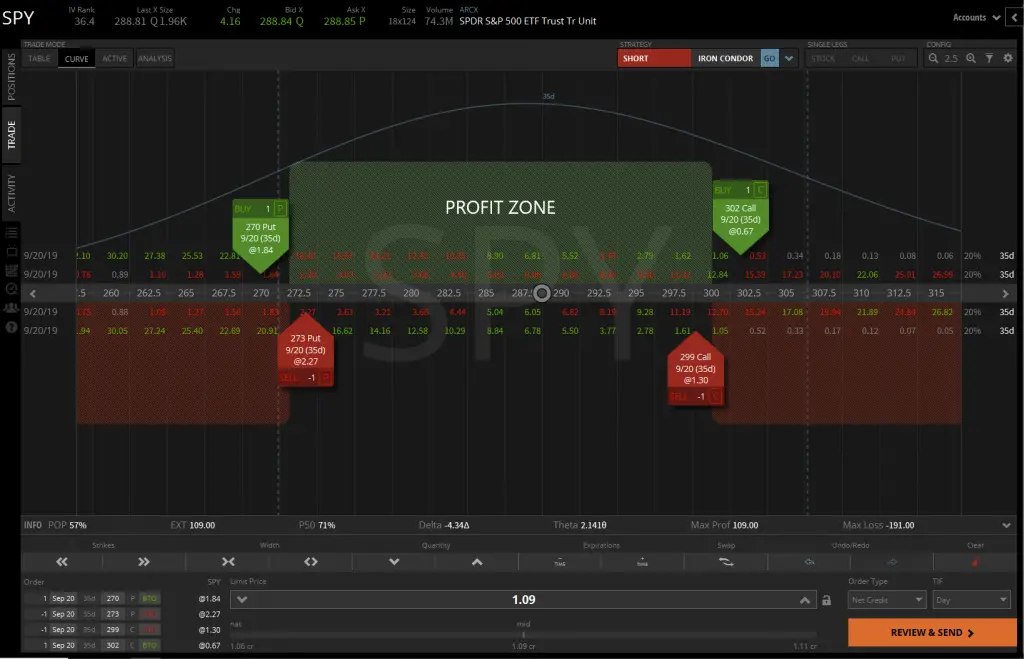

Let’s look at an example of a short iron condor in the S&P 500 ETF, SPY. The current IV rank of the SPY is 36% and its price is $288.81. You can sell $3 wide spreads in the September expiration for a $1.09 total credit by selling the 273 put and 299 call while buying the 270 put and 302 call. The profit zone for the next 35 days is $271.91-$300.09 which means the price can fluctuate up +4% or down -6% without the trade losing money. If the price goes outside the break-even points through expiration, the max you can lose is -$1.91. When profits are taken early, the strategy has a 71% probability of profit.

S&P 500 ETF, SPY의 짧은 철 콘도르의 예를 보자. 현재 SPY의 IV 등급은 36%이며 가격은 288.81달러다. 당신은 270 put와 302 call을 구매하면서 273 put와 299 call을 판매함으로써 9월 만기일에 3달러의 넓은 spread를 1달러 9센트에 팔 수 있다. 향후 35일 동안의 이익 구역은 271.91-300.09 달러인데, 이는 거래가 손해를 보지 않고 가격이 +4% 상승하거나 -6% 하락할 수 있다는 것을 의미한다. 만약 가격이 만기까지 균등점을 벗어나면, 당신이 잃을 수 있는 최대치는 -$1.91이다. 이익을 일찍 취하면 전략상 이익확률이 71%에 이른다.

Conclusion (결론)

Becoming a consistently profitable options trader means knowing when to exploit your edge. When selling options, the mathematical edge is in overpriced implied volatility. So when volatility picks up and investors start to panic, options sellers need to take full advantage of the higher priced “rich” premium. Depending your risk tolerance, the 3 best high probability strategies for capitalizing on a volatile market are the short straddle, the short strangle, and the short iron condor. Stick to the probabilities and the profits take care of themselves.

꾸준히 수익성이 있는 옵션 거래자가 된다는 것은 언제 당신의 장점을 이용해야 하는지를 아는 것을 의미한다. 옵션을 판매할 때, 수학적인 가장자리는 과도한 가격의 암시적 변동성에 있다. 따라서 변동성이 증가하고 투자자들이 공황상태에 빠지기 시작하면 옵션 판매자들은 더 비싼 "부자" 프리미엄을 최대한 활용할 필요가 있다. 당신의 위험 허용에 따라, 휘발성 시장에서의 자본화를 위한 3가지 가장 좋은 높은 확률 전략은 짧은 가닥, 짧은 가닥, 짧은 쇠 콘도르다. 확률을 고수하고 이익은 스스로 챙긴다.