'깡통傳貰(담보대출 합치면 집값의

70% 넘는 전세)' 속출… 서민들, 전세금 떼일 걱정 안고 산다

|

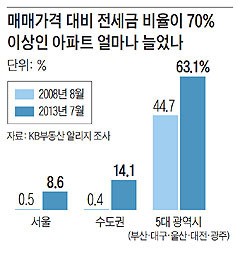

전세만 올라… 대출과 합치면 집값의 100% 육박하는 곳도 서울 송파구 4억5000만원짜리 전세 아파트에 사는 회사원 윤모(52)씨는 집주인의 요구로 지난달 전세금 7000만원을 더 올려줬다. 이 아파트의 매매 가격은 7억원 안팎이지만, 집주인이 이미 대출을 1억원가량 받은 집이어서 전세금과 대출금까지 합치면 6억2000만원으로 집값의 90%에 육박한다. 윤씨는 은행에 대출받은 적이 없어 전세 대출은 쉽게 받을 수 있었다. 윤씨는 "아이들 학교 문제가 있어 대출을 받아 전세금을 올려주긴 했는데, 이러다가 전세금을 날리는 게 아닌지 너무 불안하다"고 말했다. 윤씨가 사는 전셋집은 집주인이 부도를 내는 등의 '사고'를 쳐 경매에 넘어가면 전세금을 제대로 돌려받을 가능성이 거의 없다. 경매에서 유찰이 1~2회 되면 윤씨는 전세금을 수천만원씩 날릴 각오를 해야 한다. 소위 '깡통 전세주택'인 셈이다. 최근 4~5년 사이 집값은 하락하고 전세금만 급등하는 상황이 이어지면서 곳곳에서 '깡통전세'가 속출하고 있다. 깡통전세는 주택시장에서 속어처럼 쓰는 말로, 통상 주택 담보대출 금액과 전세금을 합한 금액이 집값의 70%를 넘어서는 주택을 말한다. 하지만 최근 전세금은 더욱 오르고 집값은 떨어지는 바람에 이 비율이 100%에 육박하는 진짜 깡통주택이 출현하고 있다. ◇수도권 19만가구, '깡통전세' 세입자로 전락할 수 있어 깡통전세가 등장하는 근본적인 이유는 집값은 떨어지는데 전세금만 급등하기 때문이다. 올해 들어 수도권 아파트 전세금 상승률은 지난 16일 현재까지 4.81%(부동산114 조사)로 작년 연간 상승률 2.36%보다 2배 이상 빠른 속도로 올랐다. 집값 대비 전세금의 비율(전세가율)도 급격히 올랐다. KB국민은행의 '부동산 알리지'의 조사에 따르면 전세가율이 70%를 넘어서는 아파트 비중이 수도권의 경우 2008년 8월 0.4%에 불과했으나 올 7월에는 14.1%로 급등했다. 서초구 반포동의 래미안퍼스티지의 84㎡ 아파트는 현재 전세 보증금이 9억~9억5000만원인데 매매가가 12억원 수준으로 전세가율은 80%에 육박한다. 이 아파트 단지 중개업소 관계자는 "은행에서 전세 대출을 쉽게 받을 수 있다는 것을 알고 집주인들이 재계약 할 때 전세금을 1억원씩 올려 부르기는 예사"라며 "은행 가서 대출받아 오든지, 아니면 집을 빼라는 식으로 '배짱'을 부린다"고 말했다. 주택산업연구원이 지난 3월 조사한 자료에 따르면 집값은 하락하고 전세금만 오르는 상황이 지속되면 앞으로 2년 이내 '깡통전세'로 내몰릴 수 있는 가구가 수도권에만 19만가구에 달하는 것으로 나타났다. 최근 전세금이 가파른 속도로 올라 깡통전세 위험 가구 수는 이보다 훨씬 늘어나 있을 개연성이 크다. ◇서민들 깡통전세로 몰릴 가능성 높아 서민층이 거주하는 다세대·다가구 주택 밀집 지역에서도 깡통전세가 속출하고 있다. 개인 택시 운전을 하는 전모(56)씨는 서울 용산구 후암동에 방 3개짜리 빌라에 보증금 1억3000만원을 내고 살다 지난달 은행에서 돈을 빌려 전세금 2억1000만원에 재계약했다. 이 집에는 기존 대출금 5000만원도 남아 있다. 전세금에 대출까지 합치면 2억6000만원이나 되지만, 집값은 3억원 정도다. 전씨는 “아파트 전세는 너무 비싸 어쩔 수 없이 무리하게 재계약을 했다”며 “내 집을 산 것도 아닌데 전세금 올려 주느라 빚더미에 올라앉게 됐다”고 말했다. 일반적으로 기존 대출이 있는 주택은 전세 세입자들이 계약을 꺼리지만, 자금이 부족한 서민들은 위험을 부담하고서라도 이런 전셋집이 싸다는 이유로 계약하는 경우가 늘고 있다. ◇깡통전세 대책 미리 마련해야 전문가들은 금융회사들의 전세자금 대출이 과도해 전세금을 끌어올리는 부작용을 낳고, 이 때문에 깡통전세 위험도가 높아지는 측면이 크다고 보고 있다. 그러나 은행들의 전세자금 대출 경쟁은 치열하기만 하다. 은행 입장에선 공기업인 주택금융공사가 보증서를 발급해 주기 때문에 대출에 따른 위험 부담이 거의 없기 때문이다. 전세 세입자가 부도 상태에 몰려 대출을 갚지 못하면 보증서를 발급한 보증기관이 은행에 대신 돈을 갚아준다. 이후 보증기관은 세입자에게 돈을 갚으라고 요구하게 된다. 결국 모든 책임은 돈을 빌린 전세 세입자에게 돌아오게 돼 있다. |

'부동산 관련 정보 ' 카테고리의 다른 글

| 원룸월세계약 할때 주의사항 (0) | 2013.08.22 |

|---|---|

| 수요 부추겨 가격상승 이어질 가능성 경계] (0) | 2013.08.22 |

| 에프터(프리)리빙제의 실체(1) (0) | 2013.08.19 |

| 전·월세 계약 때 등기부등본 꼼꼼히 확인을 (0) | 2013.08.15 |

| 저금리 시대 부동산 투자 (0) | 2013.08.14 |